天博app下载作为行业领先的石油炼化设备制造商,此次赴港上市属于“二进宫”,今年3月份瑞昌国际就曾向港交所递表,但最终以失效告终。彼时该公司主营业务连续下滑、存有大客户依赖症、应收账款走高等风险也逐渐浮出水面。

据智通财经APP了解,成立于1994年的瑞昌国际,是一家总部设于中国河南省的石油炼制及石化设备制造商。

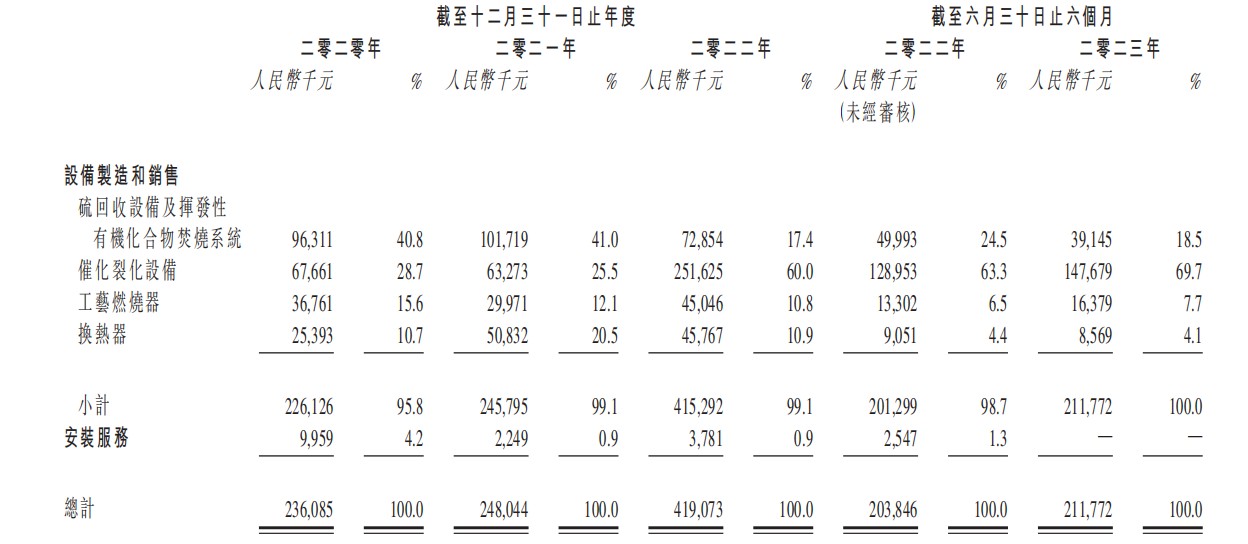

该公司的主要业务可分为硫回收设备及挥发性有机化合物焚烧设备、催化裂化设备、工艺燃烧器及换热器这四大部分。

发展近40年,瑞昌国际俨然在行业确立了一定的市场地位——据弗若斯特沙利文报告,按2022年的收益计,于中国石油炼制及石化运营的第三大催化裂化设备制造商,市场份额约为6.3%;亦是中国石油炼制及石化运营的第二大硫回收设备及挥发性有机化合物焚烧设备制造商,市场份额约为3.1%。

然而,需要注意的是,虽然瑞昌国际在业内处于“上游”水平,但该公司的基本面却存有不少“瑕疵”。

收入方面,作为行业领先的设备制造商,瑞昌国际近年来的营收持续增长。2020年、2021年、2022年,公司分别实现收入2.36亿元(人民币,下同)、2.48亿元、4.19亿元,年复合增长率高达为33.23%。

不过,进一步拆分收入结构来看,瑞昌国际的主营业务收入下滑之势较为明显。据悉,硫回收设备及挥发性有机化合物焚烧系统是瑞昌国际的主营业务,近年来该业务营收不断下滑,收入占比也大幅度下滑——2020年至2022年,该业务收入分别为0.96亿元、1.02亿元、0.73亿元,占比分别为40.8%、41%、17.4%。

主营业务的下滑,显然也引起了瑞昌国际的警醒。近几年来,该公司积极发展其他业务驱动整体业绩增长,催化裂化设备便是公司重点发展的业务之一。

得益于该公司的重视,报告期内,公司催化裂化设备营收大幅增长,2022年成为公司主要营收来源,收入占比高达69.7%%。不过,由于该业务的市场增长空间也较为有限——2021年国内催化装置的市场规模为35亿元,后续增长力也仍是一个未知数。

与此同时,从盈利能力来看,这恐怕也是外界较为担忧的点——2020年至2022年,瑞昌国际的毛利分别为8752.9万元、7089.9万元及1.33亿元;毛利率分别为37.1%、28.6%及31.7%;净利则分别为3410.4万元、1324.6万元及3653.3万元,整体盈利表现较为波动。

鉴于此,该公司也在招股书坦言表示,盈利波动主要是由于材料成本整体上涨,尤其是钢铁价格。据弗若斯特沙利文报告,中国钢材整体价格指数从2020年的105.6大幅增加34.5%至2021年的142.0。报告期内,公司所用材料及组件成本为1.15亿元、1.36亿元及2.33亿元,分别占总销货成本的77.4%、76.5%及81.4%。

据招股书披露,2020年至2023年前6月,该公司来自五大客户的收益占比分别为47.1%、46.9%、75.9%及80.2%,而于相关期间,来自最大客户的收益占比则分别为12.6%、20.8%、60.5%及49.1%,由此不难看出该公司面临客户集中度较高的发展风险。

与此同时,由于客户集中度高,瑞昌国际或许还容易出现信贷集中风险。一般来说,业务依赖少数客户的公司,较易出现信贷集中风险。而这一点也在该公司身上有所显现——据悉,2020年至2023年前6月,在该公司贸易应收款项总额中,分别有约49.6%、48.5%、78.6%及75.0%由公司五大客户欠付。

而在招股书中,该公司也直言表示面临客户有关贸易应收款项及应收票据以及合约资产的可收回性方面的信贷风险。

具体而言,于2020年、2021年、2022年及2023年前6月,瑞昌国际的贸易应收款项及应收票据净额分别为1.09亿元、1.60亿元、3.10亿元及3.07亿元,而公司的的平均贸易应收款项及应收票据周转日数分别约为140日、198日、205日及264日。

与此同时,该公司亦面临不能于保修期结束后如期收回全数合约资产的风险。该公司的合约资产指应收质保金,即客户扣起作质保金而应付公司的若干款项。该等合约资产将于保修期结束后转拨为贸易应收款项,报告期内,该公司的合约资产分别约为1940万元、2230万元、3620万元及4810万元。

据了解,中国整体石油炼制及石化设备市场分散,于2022年,市场上有超过40,000名石油炼制及石化工设备制造商,石油炼制及石化设备多达过百种,而瑞昌国际的每个产品类别占中国整体石油炼制及石化设备行业中相对较小的部分。譬如,中国石油炼制及石化营运的硫回收设备和挥发性有机化合物焚烧设备的制造市场分散,前五名市场参与者占市场总量的约15.2%。市场上约有1,000名业者,该公司排行第二,所占市场份额约为3.1%。

对于此,该公司亦在招股书中提示风险称,公司成功竞争的能力在很大程度上取决于制造能力、客户资源、全方位的专业资格及创新。公司的一些竞争对手可能比瑞昌具备某些优势,包括更丰富的财务资源、更先进的技术、更大的规模经济、更广泛的品牌知名度及更好的市场关系。日益激烈的竞争可能导致价格及毛利率下跌,以及流失市场份额,任何一项均可对公司的业务及盈利能力造成不利影响。

尽管布伦特油价由2019年的每桶64.2美元急跌约34.9%至2020年的每桶41.8美元,但同年的石油炼制能力却增加约3.5%,这意味油价的波动与中国的石油炼制能力并无直接的必然关系,石油炼制行业仍是增长持续性较强的稳健型行业。

据招股书数据显示,中国石油炼制及石化设备的市场规模由2017年的4,399亿元增加至2022年的6,709亿元,复合年增长率约为8.8%。随着中国石油炼制能力日盛及石化行业的快速发展,预测该市场于2022年至2027年将按复合年增长率约7.2%增长,到2027年将达到9,514亿元。

但整体而言,不论是从现有的基本面表现来看,还是后续的增长力来看,瑞昌国际恐怕难以吸引投资者更多的视线。

未经授权,不得复制、转载或以其他方式使用本网站的内容。智通财经及授权的第三方信息提供者竭力确保数据准确可靠,但不保证数据绝对正确。